La théorie monétaire moderne est trop belle pour être vraie

Le gouvernement australien prévoit de dépenser 190 milliards AUD (132 milliards USD) pour soutenir l’économie en réponse à la COVID-19, selon les dernières estimations de l’Office parlementaire du budget.

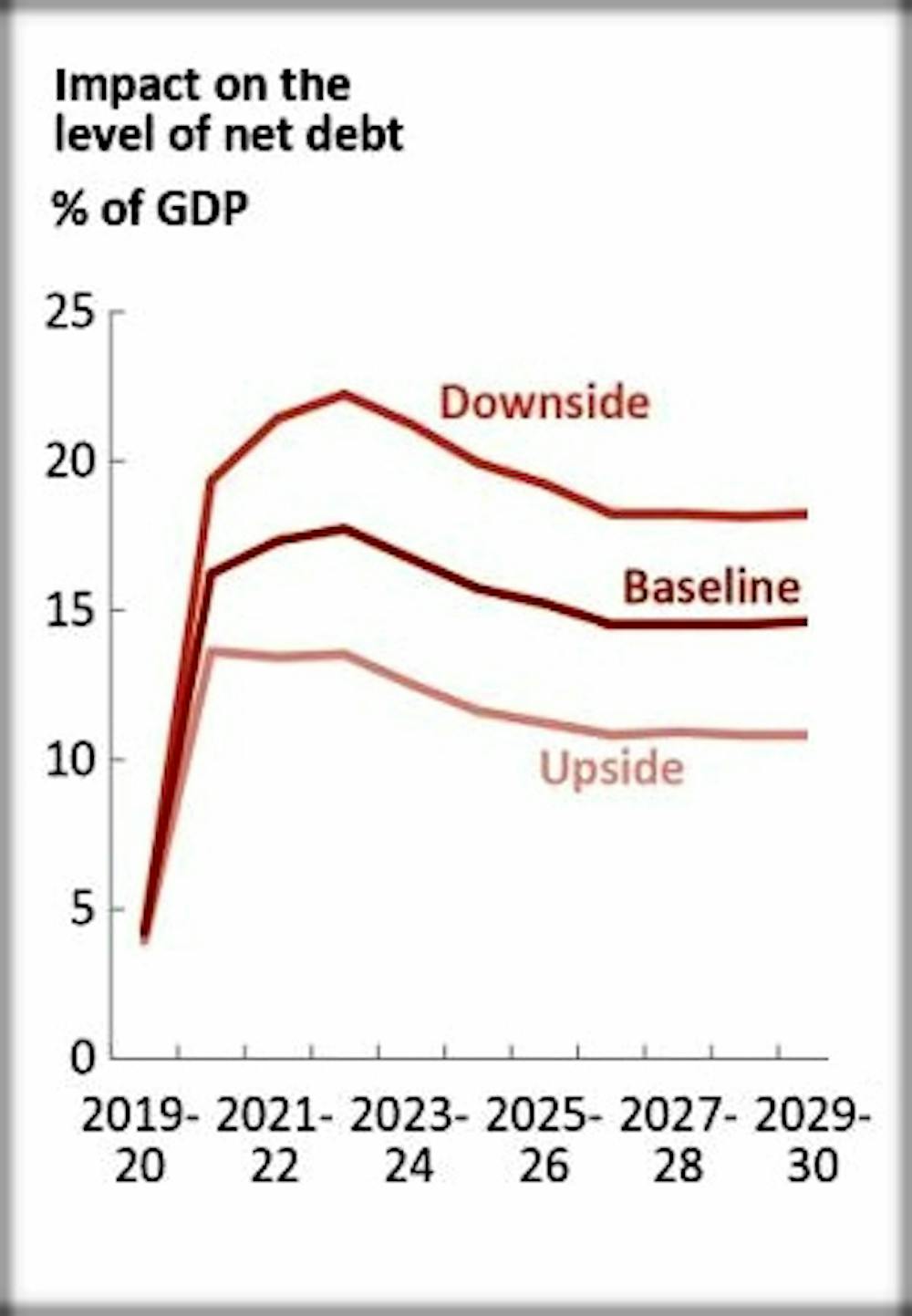

L’impact total de la COVID-19 sur la dette nette du gouvernement, y compris les impacts sur les recettes (en baisse, en raison d’une activité moindre) et les impacts sur les dépenses (en hausse en raison des dépenses pour soutenir l’économie) se situe entre 11 et 18 % du produit intérieur brut, soit 500 à 620 milliards de dollars australiens.

Les estimations sont basées sur les trois scénarios possibles développés par la Banque de réserve : “downside”, “baseline” et “upside”. Chacun diffère par le moment où l’on suppose que la distanciation physique et d’autres restrictions seront assouplies et par la durée liée à l’incertitude et à la baisse de confiance qui pèseront sur les ménages et l’activité des entreprises.

Avec des crises similaires dans le monde entier, une opinion qui gagne en importance, y compris parmi les commentateurs comme Alan Kohler, est celle qui consiste à dire que la dette publique n’a pas d’importance à condition que le gouvernement doive l’argent à sa banque centrale (dans le cas de l’Australie, la Banque de réserve) ou que la banque soit prête à acheter la dette à la partie à laquelle le gouvernement a emprunté l’argent.

Ce point de vue est une application de la théorie monétaire dite moderne:

- lorsque le gouvernement accuse un déficit budgétaire, il emprunte au secteur privé (principalement aux institutions financières) en vendant des obligations d’État qui sont en fait des reconnaissances de dette offrant de rembourser dans un certain nombre d’années et offrant des intérêts à un faible taux obligataire

- la Banque de réserve (ainsi que d’autres banques centrales) a acheté des obligations au secteur privé avec l’argent qu’elle crée, et se dit prête à en acheter autant qu’il le faudra pour maintenir le rendement des obligations à un niveau bas, de sorte que s’il semble que le taux des obligations va augmenter, une grande partie de la dette sera finalement due à la banque

- lorsque les obligations arrivent à échéance et qu’il est temps de rembourser la dette, le gouvernement peut simplement émettre d’autres obligations que la banque achètera finalement s’il le faut afin de maintenir le taux obligataire à un niveau bas

- si, au bout du compte, tout l’argent supplémentaire du système bancaire provoque l’inflation, le processus serait inversé, ce qui ralentirait l’inflation.

Cela semble trop beau pour être vrai, car c’est le cas.

Les déficits et la dette sont importants pour un certain nombre de raisons, même si la dette est effectivement due à la banque centrale et même si elle a été créée en période de récession, ou en prévision d’une récession comme c’est le cas pour la réponse de COVID-19.

La création d’argent comporte des risques

Nous savons que les gouvernements fortement endettés sont confrontés à des primes de taux d’intérêt de la part des prêteurs. Une étude de l’Union européenne a révélé qu’une augmentation de 10 points de pourcentage du ratio de la dette publique au PIB a fait augmenter le taux des obligations souveraines de 0,47 point de pourcentage.

Ces primes de risque plus élevées se répercutent sur les emprunteurs du secteur privé dont les taux d’intérêt sont fixés par rapport aux taux d’intérêt souverains, de sorte que tous les ménages et toutes les entreprises sont confrontés à des taux plus élevés. Il en résultera une diminution des investissements et des dépenses des ménages.

Une tentative de la banque centrale d’annuler la prime de risque en achetant davantage d’obligations permettrait au gouvernement d’en émettre encore plus, ce qui augmenterait le risque d’inflation qui, à son tour, exercerait une pression à la hausse sur les taux d’intérêt.

L’expérience des pays d’Amérique latine qui ont compté sur leurs banques centrales pour créer de la monnaie est effrayante. L’Argentine et le Venezuela, en particulier, ont connu des taux d’inflation allant jusqu’à 50 % et des taux de change en chute libre.

L’idée selon laquelle, quand l’inflation arrivera, le gouvernement australien pourrait facilement renverser ses moteurs de dépenses et de taxation est fantaisiste. Il est politiquement difficile de réduire les dépenses publiques et d’augmenter les impôts et il pourrait être impossible de le faire à grande échelle.

Les théoriciens monétaires modernes répondent en soulignant que nous n’avons pas encore vu d’inflation dans les pays occidentaux qui ont gonflé leur masse monétaire.

C’est vrai, mais alors que le gouvernement s’est endetté, nous avons assisté à une sorte d’inflation sous la forme de fortes hausses des prix des actifs sur les marchés du logement et de la bourse. Elle nous a rendu plus vulnérables aux chocs financiers.

Les marchés ne pardonnent pas

Même l’anticipation d’une inflation future par le marché, avant qu’elle n’arrive, pourrait conduire à une dépréciation du dollar australien qui pourrait elle-même créer une inflation qui rendrait les Australiens plus pauvres.

Un dernier point : la Banque de réserve d’Australie est indépendante du gouvernement.

Si la confiance dans cette indépendance était érodée, nous pourrions assister à une augmentation du risque perçu de détenir des actifs financiers australiens. Cela entraînerait une hausse des taux d’intérêt et une baisse du dollar australien.

Dans tous les cas, la Banque de réserve pourrait décider à un moment donné que le risque d’inflation ou d’inflation du prix des actifs est inacceptable et refuser d’acheter davantage d’obligations d’État, ou de revendre au secteur privé les obligations qu’elle a achetées.

Cela signifierait que la dette publique serait à nouveau due au secteur privé. Les marchés financiers pourraient la considérer comme plus risquée que la dette envers la banque, ce qui aurait des conséquences négatives sur les taux d’intérêt et le taux de change.

Martin Wolf du Financial Times a déclaré que pendant la crise, la théorie monétaire moderne était à la fois juste et fausse.

C’était juste, car il n’y a pas de simple contrainte budgétaire. C’était une erreur, car il s’avérerait impossible de gérer l’économie de manière sensée une fois que les politiciens estimeraient qu’il n’y a pas de simple contrainte budgétaire.

Ross Guest, professeur d’économie et maître de conférences national, Griffith University

Cet article est republié à partir de La Conversation sous une licence Creative Commons. Lire l’article original ici.

_________________________________

Suivez nos liens d’affiliés:

Pour acheter des cryptomonnaies; Zone SEPA Europe et citoyens français:

Pour acheter des cryptomonnaies au Canada:

- Sur BitBuy

- Sur MyBTC.ca

- Sur Bull Bitcoin

Pour acheter des cryptomonnaies à travers le monde:

- Sur Binance

- Sur Crypto.com

- Sur PrimeXBT

Pour investir dans le minage ou les masternodes:

- Sur Feel Mining

- Sur Just Mining

Pour transiger vos cryptos de façon anonyme:

- Via CyberGhost VPN

Pour générer des intérêts grâce à vos bitcoins:

- Sur BlockFi

Pour sécuriser ou stocker vos cryptomonnaies:

Pour accumuler des cryptos en jouant: