La plateforme RMM de RealT, pour la décentralisation des prêts et des emprunts

RealT est un système de tokenisation de la propriété aux États-Unis, qui permet aux utilisateurs de conserver tous les droits et protections juridiques fournis par la propriété traditionnelle des biens immobiliers (lisez la présentation du projet).

Toutefois, RealT se démarque des projets cryptos similaires ayant choisi de se concentrer sur le secteur de l’immobilier avec une fonctionnalité de prêt et d’emprunt, une initiative qui les place dans un rôle de précurseur dans le secteur de la DeFi.

Fonctionnement de la plateforme

La plateforme RMM est basée sur la version 2 du protocole de liquidité décentralisé AAVE. Son fonctionnement repose sur les deux acteurs suivants : les prêteurs et les emprunteurs.

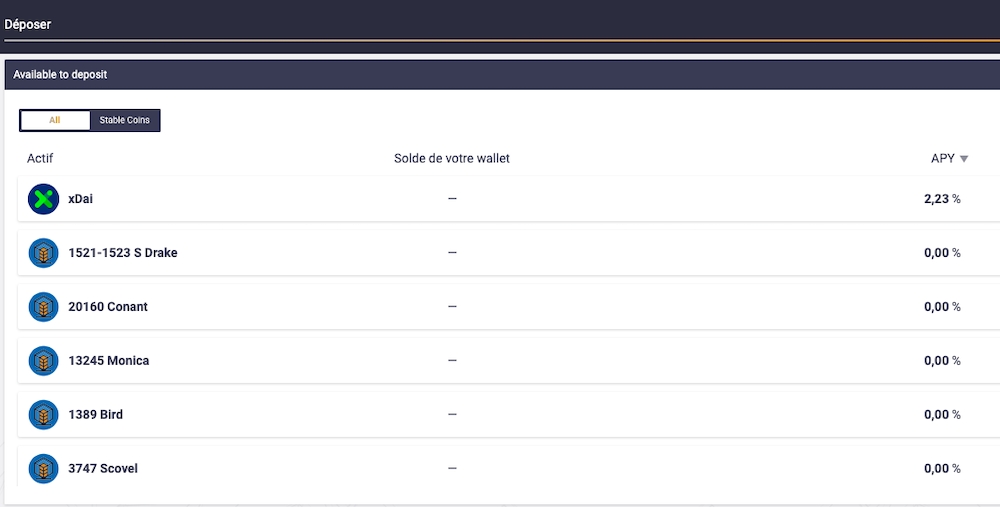

Les prêteurs ou “fournisseurs de liquidités”

Comme leur nom l’indique, les prêteurs apportent la liquidité sur la plateforme. Dans un premier temps, les dépôts ne pourront être effectués qu’en RealTokens et xDAI. Lors d’un dépôt sur la plateforme, un montant équivalent en ArmmTokens est émis. Ces jetons spécifiques suivent la valeur de l’actif déposé et sont brûlés lorsque le prêt est réglé. Pendant la durée du dépôt, l’actif est prêté aux emprunteurs et les ArmmTokens génèrent des intérêts en continu, chaque seconde. Ils peuvent également être stockés, transférés et vendus librement. Les ArmmTokens peuvent être considérés comme une forme tokénisée d’un prêt ou d’un dépôt de liquidité.

- La détermination du taux d’intérêt

Chaque actif disposera de son propre marché et de son propre niveau de liquidité. Ainsi, le taux d’intérêt fluctue en fonction des événements se déroulant sur le marché, à savoir les nouveaux dépôts, les retraits de liquidités, les nouveaux emprunts ou le remboursement de ces derniers. Une augmentation de l’utilisation de la liquidité déposée par les prêteurs entraîne une augmentation correspondante des taux d’emprunt.

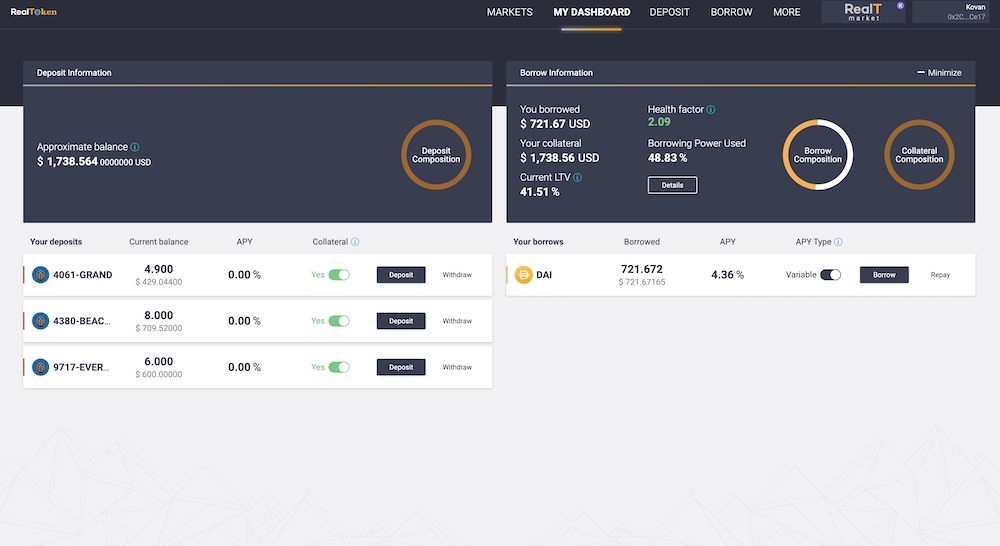

Les emprunteurs

Un utilisateur souhaitant bénéficier d’un emprunt doit déposer et mettre en collatéral un actif. Dans la version Beta, seuls les jetons RealTokens pourront être utilisés comme garantie pour obtenir un emprunt. Toutefois, à la fin de cette période, d’autres actifs seront ajoutés à la plateforme, notamment WBTC, WETH et d’autres RealTokens.

En ce qui concerne la fixation du taux d’intérêt de l’emprunt, il est possible de faire un choix entre deux types de taux :

Le taux stable qui fonctionne comme un taux fixe à court terme. Toutefois, si les conditions du marché évoluent, spécifiquement dans le cas où le taux d’utilisation est au-dessus de 95% ou encore si le taux d’emprunt moyen est inférieur à 25%, il pourrait être réajusté. Cette option sera désactivée si l’emprunt est supérieur à 25% de la liquidité disponible.

Le taux variable qui est basé sur le niveau de l’offre et de la demande au sein du RMM. Il évolue à la hausse comme à la baisse en fonction des conditions du marché.

- Simplifier la gestion du risque grâce au “Health factor”

Pour faciliter la gestion de leurs actifs, notamment au niveau des risques, les utilisateurs disposent d’un indicateur, le Health Factor, qui permet d’évaluer le ratio entre l’actif déposé en collatéral et la valeur de l’actif sous-jacent emprunté. Si le Health Factor est égal à 1, cela signifie que la valeur du collatéral est égale à la valeur de l’emprunt. En revanche, si la valeur du collatéral baisse par rapport à celle de l’emprunt, le Health Factor est inférieur à 1 et la liquidation d’une partie du dépôt peut se déclencher. En cas de liquidation, la valeur maximale du remboursement sera de 50% de l’emprunt. Pour rembourser la dette, une partie du collatéral sera vendu majoré d’une pénalité de liquidation (qui dépend de l’actif utilisé comme collatéral) déduite de ce collatéral.

- Déterminer la période de remboursement de l’emprunt et le montant des intérêts

Il n’existe pas de date précise ou d’échéancier fixe pour rembourser un emprunt. Tant que la position est au-dessus du seuil de liquidation, c’est-à-dire que le Health factor est supérieur à 1, la période de l’emprunt peut rester indéfinie. Cependant, tout emprunteur doit garder à l’esprit que des intérêts sont payables durant toute la durée de l’emprunt. Avec le temps, ces intérêts à rembourser vont donc s’accumuler dans le solde. Ce qui signifie que le montant de l’emprunt augmentera et fera donc baisser le Health Factor.

Pour augmenter le Health Factor, il existe 2 solutions : le remboursement d’une partie de l’emprunt ou le dépôt de nouveaux actifs en collatéral.

Avec la plateforme RMM, le protocole RealT réalise un premier pas dans l’intégration des actifs réels dans le secteur en plein essor de la DeFi, une initiative qui leur permettra d’explorer de nouvelles opportunités et de cimenter leur position d’innovateur dans l’industrie crypto.

Suivez l’actualité du projet sur : Twitter / Youtube / Discord

Avertissement: Cet article est un contenu promotionnel et ne constitue pas un conseil à l’investissement. Faites vos propres recherches et n’investissez que l’argent que vous pouvez vous permettre de perdre.