CBDC : le point sur une révolution silencieuse

Les Monnaies Numériques de Banque Centrale (CBDC en anglais) s’inscrivent désormais comme une réalité incontournable dans le domaine de la politique monétaire. Leur impact potentiel sur les transactions internationales, les systèmes de paiement et jusqu’à la vie quotidienne des citoyens est considérable.

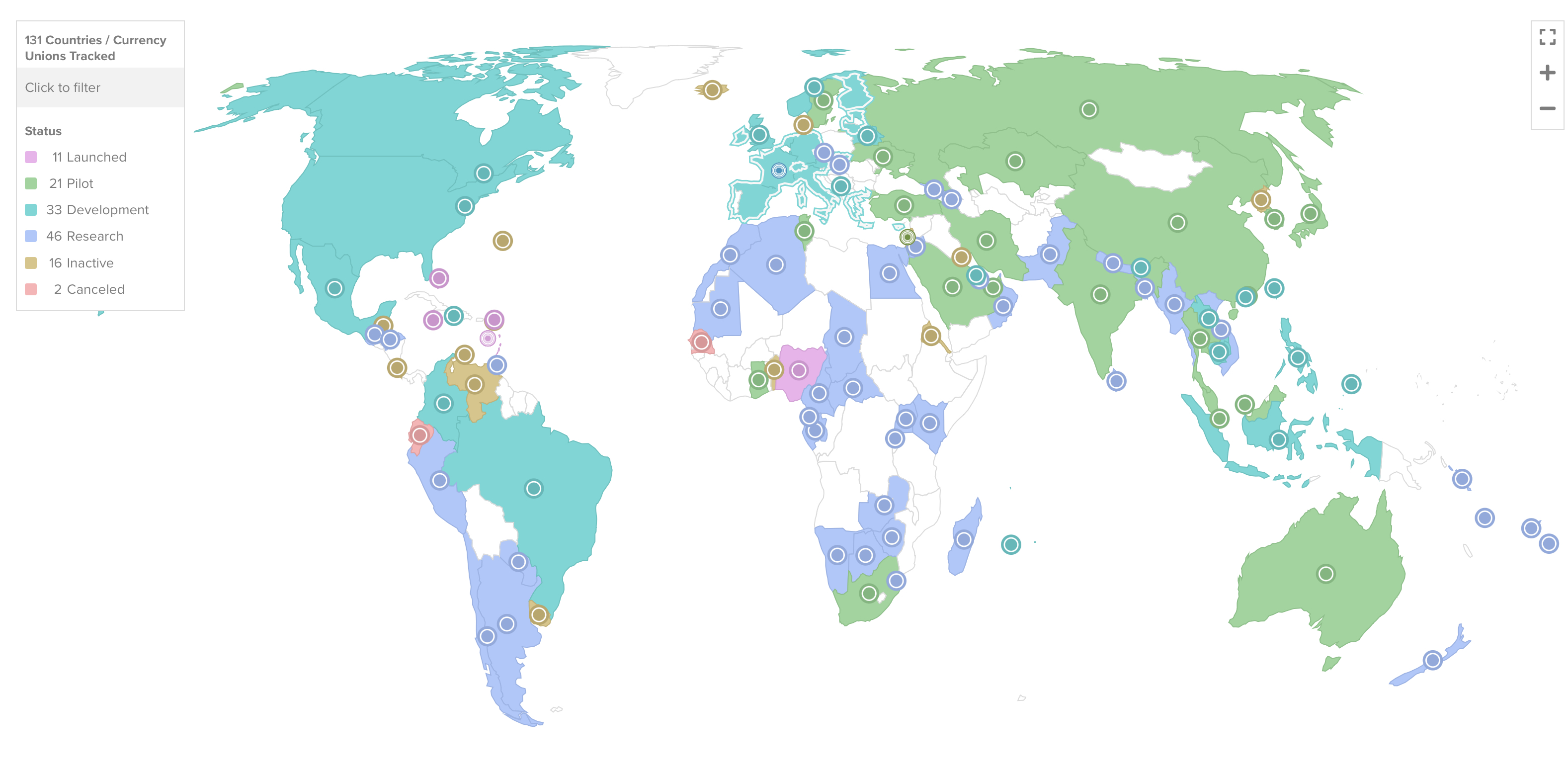

L’État actuel des MNBC dans le monde

Plus de 130 pays sont actuellement en phase d’exploration ou de mise en œuvre de MNBC, ce qui témoigne de l’intérêt croissant pour cette innovation monétaire.

Alors que la Chine a déjà lancé des essais à grande échelle de son yuan numérique, l’Europe n’est pas en reste avec une phase d’investigation en cours pour un éventuel euro numérique. Les objectifs varient d’un pays à l’autre : certains cherchent à moderniser leur infrastructure financière, d’autres à augmenter l’inclusion financière ou même à exercer une forme de soft power à l’échelle internationale. Les économies émergentes, notamment les Bahamas avec leur « Sand Dollar », ont pris une avance notable, souvent poussées par des besoins spécifiques comme l’inclusion financière et la modernisation des systèmes de paiement.

L’Euro numérique : premier pas vers une innovation monétaire ?

La Banque Centrale Européenne (BCE) a lancé en octobre 2021 une phase d’investigation de deux ans pour étudier les implications d’un euro numérique. Cette initiative vise à répondre à plusieurs enjeux, notamment la souveraineté monétaire face à l’émergence de cryptomonnaies privées et la nécessité d’une plus grande efficacité dans les systèmes de paiement transfrontaliers.

Toutefois, le projet n’est pas sans défis, ni controverses. La BCE doit prendre en compte des questions complexes telles que la vie privée des utilisateurs, la prévention du blanchiment d’argent et la compatibilité avec les systèmes de paiement existants. Des membres du Parlement européen ont également exprimé des réserves quant à la pertinence de poursuivre un tel projet. Prévu initialement pour 2025, les derniers rapports font état d’un euro numérique opérationnel courant 2028.

Le cas de la Chine et son e-Yuan

La Chine a été parmi les premiers pays à explorer sérieusement l’idée d’une MNBC avec le lancement de son yuan numérique. Les objectifs sont multiples : faciliter les transactions de détail, internationaliser le yuan et, à terme, contester la domination du dollar américain dans les transactions internationales. Cependant, malgré un déploiement agressif, l’adoption du yuan numérique reste modeste. Les rapports de début 2022 indiquaient que plus de 260 millions de portefeuilles avaient été ouverts. La Chine travaille également à une meilleure intégration de ses canaux de paiement existants avec le yuan numérique électronique (e-CNY), et en 2023, AliPay a commencé à proposer l’e-CNY dans la catégorie des paiements express.

En janvier 2023, la Chine a inclus l’e-CNY dans ses calculs de circulation monétaire, et le yuan numérique représentait 0,13 % des espèces et des réserves détenues par la banque centrale. Plus récemment, l’un des dirigeants de la Banque Populaire de Chine a pris position afin que toutes les transactions retail soient effectuées en yuan numérique.

Adoption par le grand public

L’adoption des MNBC par le grand public est un enjeu crucial pour leur succès à long terme. Plusieurs facteurs influencent cette adoption, notamment la facilité d’utilisation, la sécurité et la confiance dans les institutions émettrices. Par exemple, aux Bahamas, malgré une pénétration élevée des appareils mobiles, l’adoption du Sand Dollar a été plus lente que prévu. Au Nigeria, 98,5% des wallets créés lors du lancement du e-Naira ont été laissé à l’abandon selon le FMI. Cela suggère que des obstacles culturels et comportementaux, tels que les habitudes de paiement établies, peuvent entraver l’adoption rapide des MNBC. Enfin, il existe également certaines préoccupations majeures pour la plupart des utilisateurs : le manque de respect de la vie privée et le contrôle des fonds de la part des institutions émettrices. En effet, la possibilité de gel des fonds, d’attribution d’une date d’expiration ou de mise en place d’intérêts négatifs font partie des arguments mis en avant par les détracteurs.

Stablecoins : une alternative « privée »

Les stablecoins, ces cryptomonnaies adossées à des actifs stables comme le dollar américain, se présentent comme une alternative privée aux MNBC. Ces derniers offrent des avantages en termes de rapidité et de coût des transactions. Leur utilisation croissante, notamment dans le domaine des paiements transfrontaliers, a poussé les banques centrales à accélérer leurs projets de MNBC pour maintenir leur souveraineté monétaire.

Toutefois, les stablecoins soulèvent des questions de réglementation et de stabilité financière qui doivent être adressées afin de garantir un environnement de paiement sûr et efficace.

Un outil de Soft Power

Dans un contexte de tensions géopolitiques, notamment entre les États-Unis et la Chine, les MNBC sont de plus en plus envisagées comme un outil de soft power. La Russie, par exemple, a envisagé d’accélérer le lancement de son rouble numérique pour contourner les sanctions occidentales. L’usage potentiel des MNBC pour contourner les systèmes de paiement internationaux traditionnels pourrait avoir des implications géopolitiques majeures, redéfinissant les alliances économiques et remettant en question la domination du dollar américain.

Les MNBC sont en train de redéfinir le paysage monétaire mondial, avec des implications allant bien au-delà de la simple modernisation des systèmes de paiement. Elles ont le potentiel de devenir un outil de soft power dans un monde de plus en plus polarisé. Il sera important d’analyser avec attention le sommet du G20 qui se déroulera la semaine prochaine en Inde.