Ce qu’il faut retenir du rapport de la Cour des comptes sur les cryptos

Plus de moyens pour les régulateurs, déclaration obligatoire de tous les wallets, imposition des transactions de crypto à crypto… La Cour des comptes s’est penchée sur le sujet des cryptomonnaies et a produit six recommandations (dont certaines assez détonantes), dans un rapport publié le 19 décembre 2023.

Elle considère que le régime fiscal français actuel est devenu “inadapté” et appelle à une “montée en compétence des PSAN” sur les sujets de lutte contre le blanchiment et le financement du terrorisme (LCB-FT).

Cryptomonnaies : un “défi pour les États”

Dans ce document de 88 pages, la Cour des comptes revient en profondeur sur l’essor des cryptomonnaies dans le paysage financier. Si elle considère que les cryptoactifs ont encore actuellement un rôle “marginal dans le financement de l’économie”, leur développement constituerait un “défi pour les États en termes de contrôle des flux et des acteurs, d’empreinte environnementale, de stabilité financière, voire de souveraineté monétaire”.

“La valorisation du marché des cryptoactifs avoisinait 1 100 milliards de dollars fin 2023, contre 18 milliards début 2017, note la Cour des comptes. On estime à environ 14 millions de personnes le nombre d’utilisateurs de ces actifs au sein de la zone euro et entre 3 % et 9 % de la population adulte française selon les estimations disponibles, soit à 1,5 à 5 millions de Français.”

Les limites des PSAN en France

Dans ce rapport, validé fin octobre 2023, la Cour des comptes fait l’état des lieux des initiatives de régulation prises en France. De l’enregistrement PSAN simple issu de la loi PACTE en 2019, jusqu’à l’enregistrement “renforcé” en vigueur depuis le 1ᵉʳ juillet 2023, en passant par l’agrément optionnel ou encore l’arrivée du règlement MiCA…

Ces différents dispositifs ont certes permis “d’identifier les acteurs inscrits dans une démarche de conformité réglementaire, d’améliorer l’information offerte aux investisseurs et d’étendre aux PSAN les obligations de lutte contre le blanchiment de capitaux et le financement du terrorisme (LCBFT) applicables aux autres activités financières”, mais ils comportent des “limites” soulignées par la Cour des comptes.

Parmi ces difficultés, l’institution de la rue Cambon note celle à encadrer des plateformes non enregistrées en France, mais qui opèrent sur le marché français, au nom du principe de “commercialisation passive” (reverse sollicitation), qui leur permet de fournir des services aux clients français lorsqu’ils en font la demande. Autre limite : à ce jour, une seule société a obtenu l’agrément (Société Générale -FORGE). La Cour des comptes estime par ailleurs “nécessaire” la montée en compétence des PSAN sur la LCB-FT.

“Des évolutions des obligations pesant sur les plateformes d’échange de NFT en matière de LCBFT pourraient être envisagées à l’issue du rapport que la Commission européenne doit produire d’ici à la fin de l’année 2024 sur les derniers développements concernant les NFT.”

Taxer les achats et les ventes de crypto à crypto ?

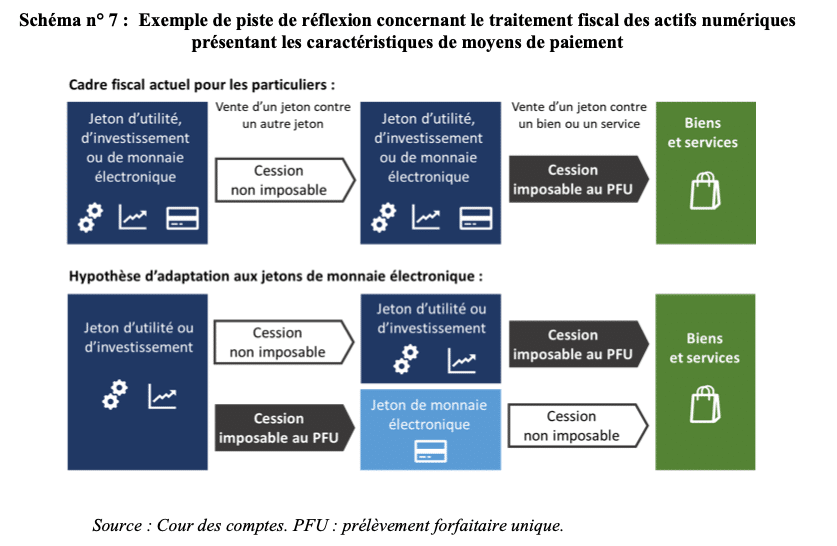

Parmi les recommandations les plus controversées de la Cour des comptes, il y a cette proposition de taxer les échanges de crypto à crypto. Jusqu’ici, seuls les mouvements de crypto à monnaie “fiat” (vendre du BTC en échange d’euros, par exemple) sont soumis à l’imposition sur les plus-values de valeurs mobilières.

“Ce régime fiscal est inadapté à l’utilisation des cryptoactifs comme moyens de paiement, alors que le règlement MiCA fait des jetons de monnaie électronique une catégorie à part entière des cryptoactifs”, justifie la haute institution.

La Cour des comptes propose enfin d’obliger les usagers à déclarer tous leurs portefeuilles auto-hébergés (un hot-wallet ou un cold-wallet, comme une clé Ledger ou Trezor, par exemple) “à partir d’un seuil défini en valeur”. Quel pourrait-être ce seuil ? Le rapport laisse à l’administration le soin d’étudier les “conditions juridiques et pratiques d’une telle obligation déclarative dans le respect des enjeux attachés à la protection de la vie privée”.

Au-delà de la difficulté technique d’une telle mesure, le rapport souligne clairement la “recherche d’un équilibre” entre contraintes et attractivité du marché européen.

“Des normes dont l’application serait trop complexe ou trop coûteuse pour les entreprises comme pour leurs utilisateurs pourraient en effet entraîner un effet d’éviction au profit de plateformes, centralisées ou décentralisées, sur lesquelles les régulateurs et les autorités de contrôles n’ont pas de prise, soit parce qu’elles opèrent depuis un État hors UE, soit parce qu’elles n’ont pas d’implantation territoriale définie (plateformes décentralisées).”

Pour Pierre Morizot, PDG de Waltio, logiciel de comptabilité crypto, ce rapport “montre qu’il y a un vrai besoin de réagir en 2024 sur le régime fiscal des cryptomonnaies, et d’être proactif pour correctement anticiper ces évolutions”, explique-t-il à Cryptonews.

“Aujourd’hui, la France fait figure d’exception en Europe avec son régime fiscal et génère un certain flou juridique. Mais dans le même temps, il faudrait qu’il y ait des mesures qui aillent dans l’autre sens, comme la capacité de report des moins-values. Cela permettrait tout de même de favoriser l’investissement en France.”

Publication aujourd'hui d'un rapport de la Cour des comptes sur la régulation des crypto-actifs

(Pour info, je n'y ai pas contribué car je ne suis pas dans l'équipe sectorielle qui traite de ce sujet) https://t.co/Dljv4Zip3U pic.twitter.com/dy2jveioG9

— Yorick de Mombynes (@ydemombynes) December 19, 2023

De son côté, l’Adan, l’association des acteurs du web3 en France, se réjouit de voir plusieurs de ses préoccupations reprises dans le rapport, notamment “la nécessité de renforcer les équipes des autorités de supervision”, “le besoin d’harmoniser la réglementation à l’international”, “les difficultés persistantes des acteurs du secteur, y compris les PSAN, dans leurs relations avec la majorité des banques”, “l’importance d’avoir, sur notre territoire, des entreprises ou services publics qui développent des infrastructures stratégiques, telles que pour la mise en place de la travel rule”.

• la nécessité de renforcer les équipes des autorités de supervision ;

• le besoin d’harmoniser la réglementation à l’international ;

• les difficultés persistantes des acteurs du secteur, y compris les #PSAN, dans leurs relations avec la majorité des banques ;

• l’importance…— Adan (@adan_asso) December 20, 2023

Source : Cour des comptes

Sur le même sujet :

- Presque 10% des Français détiennent des cryptos : Ce qu’il faut retenir de l’enquête de l’AMF

- Pour les enquêteurs en crypto-criminalité, le travail contre la fraude “commence à payer”

- Forge : la branche de la Société Générale obtient le tout premier agrément PSAN