Selon la banque centrale, la CBDC australienne ne sera pas opérationnelle avant plusieurs années

La mise en oeuvre et la faisabilité d’une CBDC (monnaie numérique de banque centrale) font l’objet de nombreuses recherches au niveau de plusieurs pays. En Australie, la Reserve Bank of Australia (RBA) et le Digital Finance Cooperative Research Center (DFCRC) ont collaboré sur un projet-pilote relatif aux CBDC au cours de l’année écoulée. Ce projet visait à explorer les cas d’utilisation et les modèles commerciaux qui pourraient être soutenus par l’émission d’une CBDC en Australie.

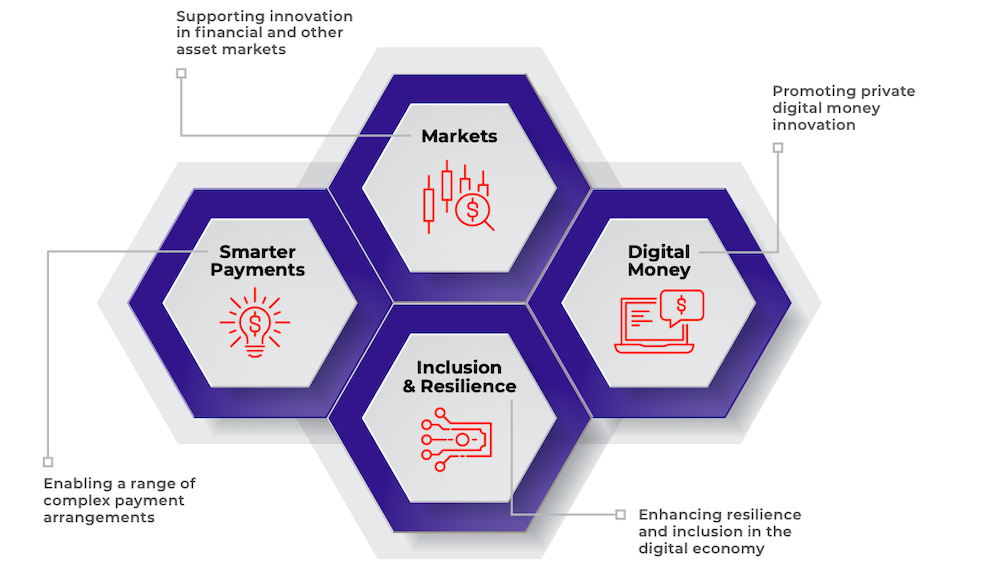

Les cas d’utilisation possibles d’une CBDC

Le projet a été mené dans un environnement limité à des participants sélectionnés de l’industrie. Le but était de découvrir comment une CBDC pourrait être utilisée pour fournir des services de paiement et de règlement innovants aux ménages et aux entreprises. 16 cas d’utilisation ont été choisis pour le projet-pilote et les quatre thèmes suivants ont émergé suite aux expérimentations :

- Des paiements intelligents : la capacité de contrôler et de programmer une CBDC permet de créer une gamme de modalités de paiement complexes qui ne sont pas efficacement prises en charge par les systèmes de paiement existants.

- L’innovation sur le marché des actifs : la tokénisation des actifs financiers a suscité un intérêt considérable de la part des participants. Les participants ont noté que ce mécanisme avait le potentiel de réduire les risques associés à l’émission, à la gestion et au trading d’actifs sous forme tokenisée sur des plateformes basées sur la technologie DLT. Les classes d’actifs émergentes telles que les crédits carbone et certaines classes d’actifs traditionnelles (telles que les obligations et les prêts hypothécaires) pourraient également bénéficier de la tokénisation.

- Promouvoir l’innovation dans le secteur privé : un certain nombre de soumissions ont souligné le rôle qu’une CBDC pourrait potentiellement jouer dans la promotion de l’interopérabilité et de l’uniformité des nouvelles formes de monnaie numérique privée, telles que les dépôts bancaires tokenisés et les stablecoins réglementés. Dans ce cadre, la CBDC pourrait remplir une fonction similaire aux soldes de règlement détenus à la banque centrale pour régler les paiements effectués avec la monnaie des banques commerciales.

- Améliorer la résilience et l’inclusion dans l’économie numérique : les CBDC pourraient améliorer la résilience du système de paiement en offrant aux ménages et aux entreprises un moyen alternatif d’effectuer des paiements électroniques. Certains ont souligné que les utilisateurs finaux pouvaient s’engager dans l’économie numérique sans avoir besoin d’utiliser un compte bancaire, avec un plus haut niveau de confidentialité que les méthodes de paiement électronique actuelles.

Les défis identifiés par la banque centrale australienne

Le projet a également mis en évidence un certain nombre de problèmes juridiques, réglementaires, techniques et opérationnels associés à la CBDC. Selon la RBA, ces derniers méritent une analyse plus approfondie. Le régulateur a notamment souligné que le projet pilote a fait ressortir les incertitudes quant à la manière dont les CBDC et les nouveaux modèles commerciaux associés pourraient s’intégrer dans les cadres juridiques et réglementaires actuels.

Le traitement juridique et réglementaire des actifs numériques, en particulier quant la question de savoir si ils pouvaient être catégorisés dans les « produits financiers » réglementés en vertu de la loi sur les sociétés de 2001, aura des implications sur leur statut réglementaire. En conséquence, les résultats de ce projet serviront de point de départ pour un futur programme de recherche.

« Le projet n’avait pas pour objectif de fournir une évaluation complète des coûts, des avantages, des risques et des autres implications de l’introduction d’une CBDC. »

La RBA a conclu en indiquant que compte tenu des nombreux problèmes qui restent encore à résoudre, toute décision concernant l’émission d’une CBDC en Australie prendra probablement quelques années.

Source : Reserve Bank of Australia